【結論】

目標を貯金にすれば、仕事への疲れとストレスにも強くなる

最初にやるべき事は、固定資産の支出を減らし、毎月の貯金が確保する。仕事や将来に対しても余裕と選択肢が生まれ考える力が向上する。

【イラスト:負債は、家族にも影響する💢】

[解説]

負債とは、他の金品を借り受けて、返す義務を負うこと。または、借金と呼ぶ。義務とは、哲学・倫理・道徳を元として、人が当然のようにしなければならない務めです。

憲法22条『職業選択の自由』の効果を発揮しやすくなります。その効果を例で挙げると、自身の支出(国保月々1万〜2万円・住民税等含む)が掌握できていれば、現在の仕事がキツいと感じた時、違う職場に転職等の行動力が上がります。その心の中での『億劫・面倒・怠い』といった事も積極的な気持ちになります。

すなわち、貯金することは、『行動力・挑戦心・勇気』を向上する原動力の一つになります。

おはようございます。

座敷童ですじゃ😀

内容については上記の通りじゃ。

結論から元となってる事を噛み砕いて話いくのじゃ。

また、ウサギの実績を紹介して、皆でお金持ちを目指そう。なのじゃ!!!

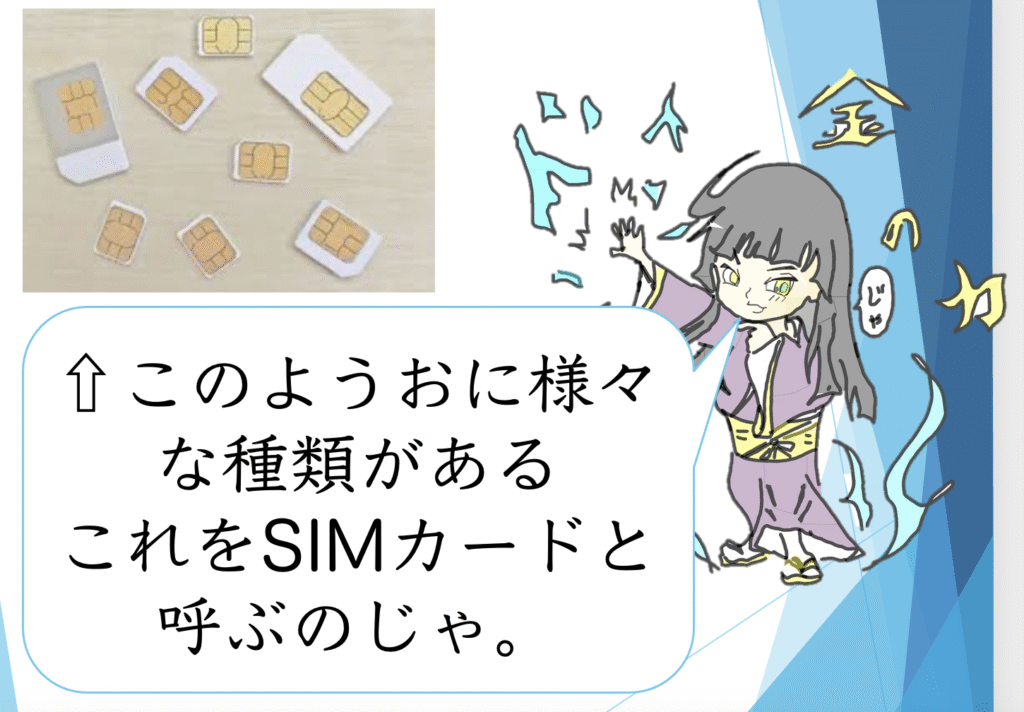

通信費の見直し:現在の仕事しながらの携帯の乗り換え 格安SIM

【結論】

格安SIMは、月々が¥1,000〜¥2,000で『とにかく安い』

[解説]

まずSIMとは?…

メリット…大手の場合、年間約12万円のところ→格安だと年間約2万4千円で済む。つまり、年間約9千円が財布の中にある事になるのじゃ😁

デメリット…通話料金が少し加算と電波📶が多少安定しないらしい🧐

今、お主が使ってる少し安めのUQモバイルだとしても…月々約¥3,200〜¥6,000じゃな?

代表的なHISモバイルに変えると月々約¥1,000〜2,000で済むのじゃ。

という事は、…じゃ。

年間の差額だと…約¥24,000〜¥60,000が無駄に支払ってる事になるのじゃ。

!!!!?

自分は、UQモバイルで月3千円だから…。

3万6千円ぐらい損…!?

貯金があれば選択肢と心の余裕が増える→仕事への考え方 愚痴・行きたくない・圧のある業務量・・・心の声を聞こう。

【結論】

いつでも辞める事ができる〜そうすれば、30%程度は、心の緩和と安心感を得られる。

[解説]

人の不安の50〜60%が『将来と経済・健康への不安』→人は生きていくのに食事・住む場所に生活費が掛かります。次に病気・ケガです。そして、国民健康保険と住民税、その他税です。

↑と考えると、生きていく上で、お金がある事で、心は楽になるという事です。

これを応用で考えてみますと、仕事で辛い思いをしている「そこの貴方」は、自身の資産をプラスにすれば、キツかった事が楽になれます。

心の不安は、ストレスに繋がる…。

不安とストレスに負けない代表的な対策の一つが『貯金』じゃ。

この資本主義において、貯金は資産の一つじゃ。

これを細かく話すと、長くなるので別の機会じゃ。

まずは、3ヶ月分の生活費とその他の税、病気怪我の三つの貯金をする事じゃ。

これがあるのと無いのとじゃ。全然違うのじゃ。

自分の場合は…生活費月々15万ぐらいの…約50万円?

住民税30〜40万…大きい病気で200〜300万円

…ざっくり400〜500万円ぐらい?貯金?かな。

自身のパスワード管理は、一つに絞らず複数に…そして、シンプルに。特にスマホ絡みについて…。

【結論】

紙・データ上に2箇所程度でまとめておく。そして、基本的には、紙は空き巣が入っても手を出さない場所とデータ上は、定期的なアップデートをしておくこと。

[解説]

結論のメリットは、お金が掛からないという事です。

ただし、紙の場合は、保管場所を考える必要があります。データでの保存の場合は、例えば、Microsoft、iCloud等は、定期的なバージョンアップをしていれば、大きく盗まれる心配はありません。

【まとめ】

▶️ 紙と電子の二つでパスワード管理

▶️定期的なアップデートは外敵から身を守る

特にスマホやパソコン内でのパスワード管理は、様々な方法がある。

ここで、例として、とある証券会社で、パスワード等の情報を盗まれ、勝手に株が売られるという事案があった。これは、自身のパスワード管理と会社側の管理方法に問題があったという事じゃ。

現在では、ログインしても2段階式でログインの条件をしないと開けない状況になっているので、安心じゃが、自身の方でも変なメールや怪しいサイトに踏み込みすぎないようにすることが大事じゃ。

エロ動画とかどうだろうか…?

なるべく無料じゃなくて、有料のところにしよう。

一例として、とあるウサギの家計簿・投資信託・預金(概略)15年勤務退職の記録

【結論】

支出と収入源によって未来の行動が変わる。

[とあるウサギの記録]

とあるウサギの家計簿→支出9万〜13万、貯蓄1250万円以上

コホン。

では、シンプルにFPっぽく、解説に入ろうではないか…

で、現在の資産からどうしていくか?説明する。

そこから考えうる不安要素を話していくのじゃ。

よろしくお願いします。

今の不安材料としては、現在40歳手前で独身…。一応、公務員です。

そろそろ、身を固めようと思ってます。また、現在の仕事の転職も考えてます。

この点から今後、どのようなライフプランで方針をしていけば良いでしょうか?

うむ。現在の資産を元に考え、結婚と転職を考えとるという事は…じゃ。

提案1としては、結婚後の子供の一人(1000〜2000万かかる)有りの場合で、教育費の最低300万円で振分しておく事じゃ。

そして、養育費は、年間100万前後かかるとされとるから…月7〜9万を視野にする事じゃ。

しかしながら、現在は市の方での子供給付等があるはずじゃ…それを必ず活用する事じゃ。

結婚相手については、月12万程度の収入と貯金200〜300万はある相手を選ぶと良いじゃろう。

次、残りの700万円は、300万円は生活防衛資金で、400万円は、積立NISAで老後資金とする事じゃ。

最後に転職については、残りの250万円もしく退職金で転職活動に当てる…予想としては、1年間は持つじゃろう。

収入は税金差し引いて…16万円を引き続き必要じゃ。

う〜ん🧐なるほどですね。

ありがとうございます。

終わりに🧐

今回のブログをまとめると…。

・貯金して選択肢を増やそう。そうすれば仕事へのストレスと不安も減る

・固定費といえば、通信費から見直そう。まずは格安SIMをやろう

・ログインやパスワード管理は、お金を守る力

以上となっておる…では、会長!最後に一言お願いするのじゃ。

仏法では『そのとき』という言葉がある。

これは、時間とか季節とかの事を言っているのでは無いです。

『そのとき』とは、自身もしくは皆が、尊敬できる人の教えや目標祈り等に対して、『真剣』になっている時のことを言います。

しかしながら、『そのとき』いつくるか?わからない…では、どうするか?

人と会ったり、自身で立てた目標に対して、継続したり…する事が大事です。

ではまた今度機会があればお会いしましょう。

コメント